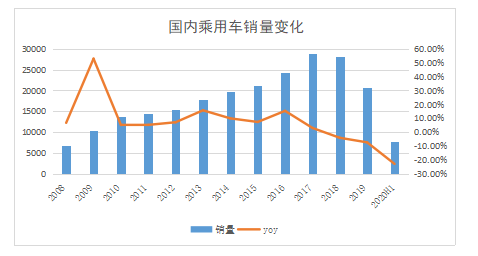

(本文来源于格隆汇)国内乘用车市场自2001年加入WTO后,经历了黄金十年。2010年我国一跃成为全球最大汽车产销市场,自此步入了增速换挡阶段,但依旧保持着双位数的快速增长,同时,在政策调整、以及“余额宝”出现为标志的互联金融兴起,推动了汽车金融市场的加速增长。2016-2017年,国内汽车金融市场年均复合增速达26%。

而在此过程中,“数据及技术”标签浓厚的汽车金融服务平台快速崛起,赢得众多资本青睐。创立于2010年8月的灿谷,深耕汽车金融科技领域至今长达10年,可说是国内汽车金融科技领域的样本。

(数据来源:中汽协)

(数据来源:罗兰贝格)

(数据来源:罗兰贝格)

灿谷以汽车融资便利化服务起家,随后向汽车交易便利化服务和售后便利化服务延伸,以三大服务来连接主机厂、经销商、金融机构、购车者及售后服务机构五大主体,贯穿了汽车消费的整个生命周期,形成了覆盖汽车全产业链的服务闭环,并实现了自身由汽车金融服务平台向汽车服务平台的战略转变。

在灿谷的发展历程中,2017年是其业务发展的里程碑之一。这一年,灿谷推动营收规模迅速站上10亿元新台阶。

(数据来源:公司财报)

业务的快速扩张及成熟也迅速赢得了资本关注与青睐,自2017年5月至2018年6月,仅一年时间,公司陆续获得A、B、C三轮融资,先后引入春华资本、华平投资、泰康资产、泰合资本、腾讯、滴滴出行等各界明星资本。据富途证券统计,截至2020年7月1日,灿谷在列的外部股东除上面说的这些之外,入局的还有红杉资本。

(来源:富途牛牛)

各路资本的加持,除了增强灿谷的资金实力之外,无疑为其未来的扩张及新业务探索也提供了更多方向与可能。站在当前视角来看,泰康这类全国性险资无疑是在以汽车保险为代表的后市场业务给予丰富的产品支持,滴滴出行对运力的核心诉求,成为其重要的B端销售渠道,包括工商银行、上海银行、微众银行等在内的金融机构合作伙伴也为其提供了稳定的资金来源。

2018年,是极为特殊的年份,不论是对灿谷、还是对国内车市,甚至对于互联网行业来说。彼时,国内互联网行业掀起上市潮,继易鑫、优信在先后美上市之后,灿谷于18年7月26日在纽交所敲钟,同天,拼多多与极光也在纳斯达克上市。自此,灿谷迈入新阶段,同时,车市也出现新拐点。

尽管在2018年,在宏观经济下行、刺激政策退出、房产挤出效应等多因素影响下,乘用车市出现28年来的首度产销负增长,灿谷依旧实现了逆势增长,凸显出十足的韧性。

回顾灿谷十年上升路,之所以能在激烈的汽车服务领域脱颖而出并体现出抗周期属性,体现什么内生优势?又呈现出怎样的发展趋势?

推动两端“供给侧改革”深化,内生基础优势突出

简单来说,灿谷分别针对金融机构、购车者和经销商提供汽车融资便利化服务。针对金融机构,灿谷为其提供从获客、线下服务到贷后管理的全流程、端对端服务;对于购车者,灿谷为其提供购车融资方案及购车便利两类服务;对于供应商,灿谷还推出供应链融资便利化服务。

显然,这一模式的关键在于把握资金及购车需求两端。就资金来源而言,以第三方金融机构为主。而购车需求来自于经销商网点。据悉,灿谷在创立之初的五年就在下沉市场铺设全国性的经销商网络。

(数据来源:公司招股书&公开数据)

随着业务深入及金融监管趋严,灿谷持续推进两端“供给侧改革”:助贷化及直营化。据公开数据显示,2019年度,灿谷助贷业务来自第三方机构资金占比高达92.6%。经销商规模方面,截至到今年二季度末,灿谷所覆盖经销商数达4.6万,直营占比高达96.0%。同时,灿谷也表现出向产业链上游主机厂拓展,推动集采和零采的双线发展趋势,并与股东滴滴协同,持续获客并推动销量。

除开在业务及战术层面的布局优势之外,灿谷之所以能实现领先的行业地位,背后高管团队及投资人更是功不可没。据了解,灿谷创始人为深耕行业20年的汽车金融舵手张晓俊和林佳元,其高管团队多人有在有着汽车金融“黄埔军校”之称的上汽通用汽车金融(GMAC-SAIC)(国内首家汽车金融公司)的任职经历,且股东汇聚互联网、金融、汽车等各大产业精英,包括来自滴滴出行、腾讯、华平资本、泰康人寿,既是重要战略合作伙伴,也是灿谷业务拓展的外部驱动力量。

下一个十年,增长何从?

近日,灿谷发布内部信,正式提出以“使命驱动、勇于挑战、渴望成长、创造价值、尊重个体”为核心的全新价值观体系。标示着公司开启新征程。透过灿谷来看,行业下一个十年,增长何从?

其实,持续关注灿谷便会发现,公司自2018年推出后市场业务后,保持着快速增长,而且在今年疫情影响下,实现逆势大增,目前已是公司重要的增长极。客观上来说,随着汽车保有量增至规模,后端包括保险、养护、维修、汽配等需求也将迎来持续释放。

据前瞻产研报告数据,到去年6月,全国保有量汽车就已达2.5亿辆。而国内汽车后市场细分为19大方向,产值规模约接近8000亿元。预计随着平均车龄逐渐延长、汽车保有量稳步增长,后市场的产值将突破万亿。背后这庞大的空间,势必也会成为灿谷未来着力的原动力,目前公司背靠股东泰康人寿以保险促成业务为主,后劲有强力支撑。

进一步来看,汽车金融还有多大空间?

总体上来说,上有空间,下有支撑。

从空间来看,以2018年公开数据显示,国内汽车金融渗透率40%出头,即便相比世界均值水平70%左右仍有明显提升空间。

各国汽车金融渗透率比较(2018年)

(来源:华泰证券)

汽车千人保有量

(来源:中汽协)

进一步从两方面来看,尽管国内车市整体疲软,但目前国内汽车千人保有量较发达国家仍有明显空间。据2019年相关数据统计,国内汽车千人保有量大约179辆,仅为美国的1/5,中长期的上升空间明显。

国内二手车交易占比

(来源:WIND,华泰期货研究院)

从结构来看,二手车可谓是冰冷车市中“暖流”,占比在持续提升,但在国际比较视角下,上升空间同样显著。目前,国内二手车交易量占比接近40%,以美国为例,其占比长期保持在75%左右。

从政策面来看,在长期以内需为主要驱动力的政策基调之下,汽车作为除房产之外的核心大件消费品,具备较强需求刚性,在房产收紧趋势下,大概率将持续获政策支持。

所以,总体而言,尽管汽车金融行业经历经济结构、政策等多轮调整,但未来增长依旧可期。