日前,中国电子商会智能电动汽车专业委员会召开媒体发布会,公布了2021年新能源乘用车终端销售销量数据。该数据统计的是新能源乘用车终端上牌数据,因此相比其他机构基于新车批发量的统计会更加精准。同时,诸如新能源乘用车分区域终端销量、重点城市终端销量数据和新能源乘用车销量排名也进行了公布,下面针对这些数据,我们为大家进行简要分析。

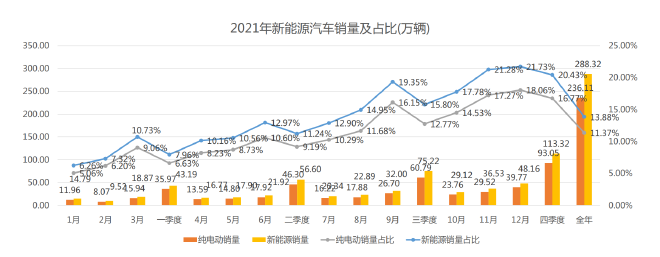

首先,我们欣喜的看到乘用车销售总量呈现小幅增加态势,一季度542.34万辆,二季度503.63万辆,三季度476.06 万辆,四季度554.72万辆,全年2076.76万辆,比去年上升4个百分点。纯电动乘用车终端销量呈现上升趋势,一季度35.97万辆,二季度46.3万辆,三季度60.79万辆,四季度93.05万辆,全年236.11万辆。

同时,纯电动乘用车终端销量占比趋势逐渐上升,一季度占乘用车销量的6.63%,二季度占乘用车销量的9.19%,三季度占乘用车销量的12.77%,四季度占乘用车销量的16.77% ,全年纯电动乘用车终端销量占比达到11.37%。包括插电式混动和增程车型在内,可以看出,纯电车型从2021年开始已经走上逐步向好的趋势。

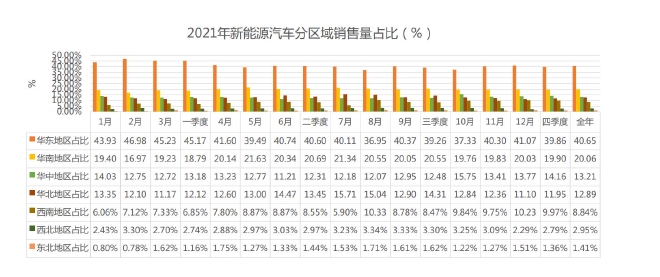

从上述表格可以看出,各区域四个季度新能源汽车销量排名基本维持不变,华东第一、华南第二、华中和华北在第三和第四中进行交替。而且,这四个地区销量占到全国销量的80%以上,全年华东、华南、华中、华北四个区域占比达到87.58% ,华东地区新能源汽车销量占比一直在40%上下波动;华东地区在总乘用车销量占比基本维持在34%水平,这个数字具有一定的 “标杆”意义,华东地区汽车乘用车占比稳定一定程度上说明我国汽车市场的市场化分布格局基本形成,这种格局可能会持续相当长时间。

查看2021年重点城市纯电动和新能源汽车的销量和占比,可以分析出这13个城市全年新能源乘用车销量占到全国新能源乘用车销量的40%。从这些城市终端销售数据看,第一梯队包括上海、深圳、北京和广州;第二梯队天津、郑州、苏州、成都;第三梯队青岛、武汉、西安、东莞、重庆。

从四个季度的数据来看,虽然13个城市的数据此起彼伏,但是趋势性特点没有重大变化,13个重点城市的总体数据依然表明当前我国新能源汽车销售格局仍然是以重点城市为主。如果在保持总量增长情况下,重点城市的占比减少,或许意味着新能源乘用车市场更加向好的状态。

根据各汽车厂商的排名,纯电动市场中上汽通用五菱凭借宏光MINI EV(配置|询价)拔得头筹,而到了新能源市场(包括插电混动和增程)比亚迪则成为冠军,说明了比亚迪的DM-i车型凭借技术优势,在市场上颇受消费者认可;而对比长城汽车纯电市场和新能源市场的销量,可以看出长城汽车2021年在新能源市场更加依靠纯电车型,而其插电混动产品销售量并不理想。

榜单排名接下来同样是我们的自主品牌,包括广汽埃安和长安新能源;而“蔚小理”作为新势力造车中的第一梯队代表,在2021年全年终端销售也有9万台以上的销量,特别是理想,凭借理想ONE(配置|询价)单车收获了91401辆的不俗成绩。

新能源汽车爆发式增长,渗透率大幅提升,在面对全球车企“缺芯”、原材料价格高升,以及新冠肺炎疫情等不利情况,中国新能源乘用车却呈现出前所未有的火爆趋势,销量创历史新高。究其原因,这首先是政策导向,包括新能源补贴+购置税减免政策支持、地方政府提供路权、牌照等便利政策、部分车企提供充电费用优惠等举措;其次是供给端的发力,包括新车型密集发布,满足C端消费者需求,选择项更多、产品科技含量和安全性更高,同时长续航产品不断推出,解决客户里程焦虑问题。此外,越来越多的年轻人愿意选择新能源汽车作为其第一辆车、社会中坚人群增换购需求增加,购买新能源汽车为第二辆车的意愿也更高。

与此同时,为应对动力电池安全性问题,国内各车企和动力电池企业纷纷研发不起火不爆炸解决方案,从材料、电芯结构、电池包结构、电池管理系统、监控系统等角度解决电池安全问题,例如长城大禹电池、极氪的极芯电池、广汽埃安弹匣电池、比亚迪刀片电池等等。而1000km+续航电动汽车产品开始发布,高镍三元+硅碳负极与固态电池成为实现超长续航的关键技术,诸如埃安LX(配置|询价) PLUS、蔚来 ET7、智己L7等推出1,000公里续航版产品发布亮相。

场景化自动驾驶同样成为新能源车企发展的突破口,自动驾驶按照场景可以划分为高速场景、低速(泊车)场景和城市场景,大家都在不断完善全场景的自动驾驶功能,提供点到点的驾驶服务,同时供应商也推出不同场景的自动驾驶解决方案。这其中包括理想的NOA、蔚来的NOP、小鹏NGP、广汽埃安NDA、长城NOH和智己的HW NOA等等智能辅助驾驶系统。

此外,智能座舱域从分离式走向域内集中式。随着汽车E/E架构的升级,座舱域向域融合阶段发展,域内集中式的方案打破了原来分布式架构的限制,实现了软硬件的解耦,同时方便后续的OTA升级;最终也将发展到跨域融合、中央计算阶段。座舱交互体验同时也在持续升级,迈向智能交互2.0,多模交互、主动交互、带有情感的交互将成为智能交互升级为2.0的典型特征。

综上,2021年成为了我国纯电动乘用车市场化的元年,全年纯电动乘用车终端销量达到236.11万辆,占比为11.37%。而2022年纯电动乘用车终端销量预估为280万辆左右,渗透率将达到15%以上。当前的纯电动乘用车市场结构仍呈“哑铃型”,其中一个主要原因是我国纯电动乘用车尚不能更好地满足消费者的需求,未来空间可期,智能化将是市场增量的催化剂,具有技术主导的,有世界影响力的大型主机企业未来5年内很可能将在中国产生,我们可以拭目以待。

2022年,仍将会是群雄逐鹿的态势,我们的中国品牌将在广阔市场中驰骋并逐渐强大。据盖世汽车预测数据库数据显示,预计2022年国内新能源乘用车市场将达479万辆;2025年国内新能源乘用车市场将接近千万,市场渗透率将超过38%。